Inflación ¿Cómo protegerse? ⏰ 💣

Inflación ¿Cómo protegerse? ⏰ 💣

Una aproximación diferente a cómo entender la inflación.

Nuevo Podcast con Krevix: Tesis sobre CD Projekt

Apple: https://t.co/YURRTa8CMg?amp=1

Google: https://t.co/RCghGUl6YW?amp=1

Spotify: https://t.co/IEAOJqViii?amp=1

Ivoox: https://www.ivoox.com/s_p2_1155293_1.html

Youtube: https://www.youtube.com/watch?v=p5yQMa9iaHI&t=4s

Canal de Telegram de Icaria: https://t.me/IcariaCapital

Inflación ¿Qué activos protegen?

Este será el primero de varios artículos que enviaré a través de la Newsletter.

Existen muchas creencias respecto a los activos que realmente protegen de la inflación, pero,

¿Cuántas de estas creencias son realmente válidas y tienen un sustento práctico en vez de solo teórico?

La respuesta correcta es, pocas.

Empecemos por el principio, ¿Cuál es el activo más conocido por todos? Las acciones. Hay una creencia de consenso en relación a que las acciones protegen de la inflación, pero ¿Cuánto hay de verdad detrás de esta afirmación?

Decir que las acciones son una cobertura contra la inflación es una verdad a medias, en el mejor de los casos

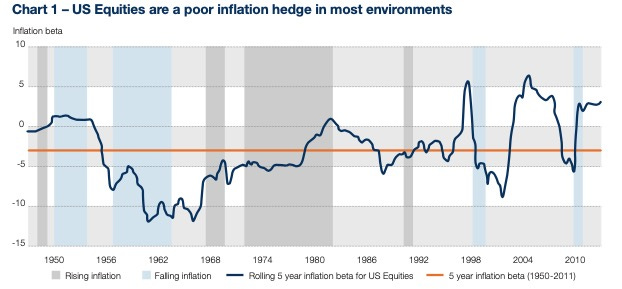

Las acciones tienden a subir en el largo plazo, por lo que, para medir la relación entre acciones e inflación, hay que aislar el efecto de subida estructural que tienen las mismas. Esto significa que no sirve con poner un gráfico de inflación y acciones, hay que hacer un análisis más profundo.

A raíz de un estudio muy interesante por parte de Schroders (el cual utilizaré como fuente de algunos datos) me di cuenta de que realmente la clave está en utilizar la beta en los momentos donde hay inflación creciente o decreciente, y medir la relación de las acciones y la inflación en estos momentos, dado que es justo ahí cuando queremos que nos protejan.

¿Cual es la conclusión del estudio referido sobre la relación entre acciones e inflación?

En la mayoría de periodos la beta de las acciones respecto a la inflación es negativa, por lo que como cobertura de inflación desde luego que no son la mejor de las opciones. Hay que matizar esta última frase, hay excepciones, las veremos más adelante.

Tiene sentido ya que la relación entre las acciones y la inflación no se basa únicamente en tener poder de fijación de precios para trasladar los incrementos en costes a los clientes, hay un razonamiento de segundo nivel más allá de esto.

Un entorno inflacionario conlleva tipos de interés más elevados, por lo que consecuentemente los múltiplos a los que cotizan las empresas se comprimirán. ¿Por qué ? Porque a la hora de descontar los flujos futuros a valor presente (recordemos que el valor de una empresa no es más que los flujos futuros esperados descontados a valor presente), tendremos que hacerlo con una mayor tasa de descuento debido a unos tipos de interés superiores, lo cual consecuentemente hace que las empresas "ópticamente" coticen más baratas.

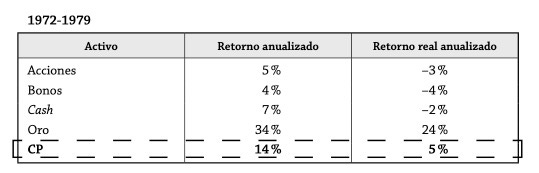

Fijaos como en un entorno de alta inflación como fue la década de los 70, a pesar de que las empresas conseguían trasladar el incremento en costes fruto de la inflación al consumidor, los múltiplos se comprimían, haciendo que el retorno real de las acciones en la década de los 70 fuese negativo:

Ha habido varios periodos de 10 años donde el retorno de las acciones fue fuertemente negativo en términos reales:

Vemos cómo en periodos agrupados de 5 años ha habido muchos periodos donde los retornos eran negativos. La recta azul en el entorno del 5% separa a los periodos donde la inversión en bolsa ha superado un objetivo de inflación +5% de los que no.

Conclusión

Las acciones de forma agregada (un índice) no han servido de cobertura contra la inflación por los motivos mencionados. Hay determinados sectores dentro de los índices que sí han sido mejor opción contra inflaciones elevadas. El estudio y análisis de los sectores y activos que han funcionado de forma idónea como cobertura contra la inflación vendrá en posteriores Newsletter.

Gracias por leernos,

Icaria Capital.