Nintendo, el lider en su sector a precios value 👾

Nintendo, el lider en su sector a precios value 👾

Reduciendo la ciclicidad con fuerza.

Newsletter Icaria Capital

Esta semana hablaremos de una compañía con un MOAT muy conocido por todos: NINTENDO

La oportunidad

Nintendo es la marca más potente en el sector de videojuegos, entre los juegos más vendidos de la historia, la mayoría son de Nintendo.

Hasta hace años Nintendo estaba centrada en dos segmentos:

1) Portatil

2) Sobremesa

Eso es un problema, necesitas dos equipos desarrolladores diferentes, dos de marketing, dos catálogos, y para que los 3rd parties hagan juegos para ti, tienen que aprender a desarrollar en dos sistemas.

Eso ha cambiado con Switch, los que no la conozcan, básicamente es una portátil que trae un dock, si la pones en el Dock es una consola de sobremesa, si la dejas de portátil es una portátil.

Ahora tienen portátil y sobremesa en una consola, solo un marketing, solo un equipo de desarrollo, y lo mejor de todo, solo un catálogo y una base de usuarios, todo concentrado.

Switch este año superará los 100M de usuarios, probablemente se convierta en la consola más vendida de la historia de Nintendo (lo fue Wii con 103M), 100M de usuarios hace que seas la consola más atractiva para desarrollar juegos (estudios que no son Nintendo) por lo que tiene un catálogo inmenso.

Aún así cotiza a 13x beneficios ex caja, ¿Cuál es el motivo?

El miedo a que se repita el caso Wii. Hace diez años Wii era la consola más exitosa del planeta, con más de 100m de usuarios. Nintendo se la jugó y sacó después de Wii una consola que no tenía nada que ver, un salto al vacío, paso de tener una base de usuarios de 100M a tener una de 13M, de la mejor consola de su historia a la peor.

Han aprendido y ya han manifestado que no habrá nueva consola como tal, la nueva consola será una Switch pro, lo que es, una Switch de nueva generación. Los juegos de la Switch original servirán en la Pro, por lo que a todos los efectos mantienen la base de usuarios (superarán los 100M este año) por lo que rompen el riesgo de ciclo de consolas.

Nintendo Switch Online, Ingresos Recurrentes.

Por otro lado es importante entender que el sector de videojuegos ha cambiado mucho, de un modelo más cíclico a otro más recurrente. Los ingresos por poder jugar online, 4€ al mes por tener Nintendo Switch online, y tiene 17M de usuarios pagando 4€ mensuales habiendo salido hace 2 años. Ingresos recurrentes en vena.

El lanzamiento ha sido reciente, en concreto en septiembre de 2018. La suscripción no solo permite jugar online a los juegos de Nintendo Switch, también tiene el añadido de poder jugar de forma gratuita a emuladores de NES y de Super Nintendo. Las suscripciones están en el entorno del 20% de la base total de usuarios, está base alcanzará a finales de 2021 los 100M, por lo que tendríamos unos 20M de suscriptores a Nintendo Switch Online.

Con la Switch Pro que seguramente salga a finales de 2021 o 2022, seguirá incrementándose la base de usuarios, dando cada vez un mayor peso a los ingresos recurrentes de esta división. Actualmente el peso sobre el total de los beneficios es aproximadamente un 5%.

Nintendo eShop

La Nintendo eShop está cogiendo mucha fuerza conforme se incrementa la base de usuarios de Nintendo Switch. 100M de usuarios tendrán acceso a el y básicamente se venden los juegos de Nintendo y los de otros estudios. Cada juego de Nintendo que se vende en eShop, tiene un margen muy superior al físico, cada juego de terceros que se vende en eShop, royalties del 30%. Modelo de ingresos mucho más estable.

Margen en digital

Nintendo reconoce los contenidos de desarrollo propio de forma bruta, mientras que los royalties de third parties son reconocidos de forma neta. El royalty sobre los juegos vendidos de third parties es del 30%. Las compañías se encargan del pakaging y licencias, en el caso de las ventas digitales hablamos de márgenes prácticamente del 100%.

Los distribuidores físicos siempre han tenido un papel importante en la distribución de los videojuegos, quedándose de media un 20-25% de margen por cada título vendido. Nintendo como hemos visto se encarga del packaging y los costes del cartucho, teniendo un impacto directo en el margen bruto de los juegos físicos.

Veamos en la siguiente tabla la diferencia en márgenes dependiendo del canal de distribución:

Con la distribución física o “retail” el margen bruto es del 61%.

Si se vende a través de distribución física pero por medio de código de descarga, los márgenes suben ligeramente hasta el 65%.

La venta digital es la clave, los márgenes se van hasta el 93%.

¿Qué está sucediendo en el sector gaming?

La venta digital está arrasando, veamos la evolución de los principales players:

Nintendo como en muchas otras ocasiones, es el más rezagado en esta transición, por lo que hay recorrido para que el margen bruto siga incrementándose. Veamos como lo han hecho el resto de players:

Venos clara la relación entre la evolución de mayor proporción en ventas y mayores márgenes, no hay duda en que contribuye a la mejora de márgenes de la empresa.

No termina aquí el potencial de mejora en márgenes, recuerda que he dicho que Nintendo se lleva un 30% en concepto de royalties por las ventas digitales realizadas en la Nintendo eShop. Un 30% de beneficio sin coste, y que si tenemos en cuenta que Switch se está convirtiendo en la consola con la base de usuarios más grande del mundo, sería coherente pensar que las 3rd parties quieran explotarlo.

Nintendo, una empresa con una marca muy potente

En este apartado comentaré los diversos proyectos en los que se está embarcando Nintendo:

Juegos para móviles y acuerdo con Tencent en China.

Reciente apertura de parques de atracciones con enfoque Disney World.

Nueva película de Mario realizada por un sub estudio de Universal.

Retail Stores. Quieren hacer flagships con un enfoque similar a las de Apple.

En resumen, están potenciando la monetización de su marca, lo cual tiene todo el sentido del mundo teniendo en cuenta de la marca que estamos hablando.

Todo esto son proyectos que suman opcionalidad a la tesis en Nintendo, no son parte importante del Nintendo actual pero podrían serlo sin duda del Nintendo futuro. ¿Por qué las sagas de juegos más potentes de la historia no podrían explotar en móvil? De hecho con Pokemon Go lo han hecho. Otras aproximaciones como Super Mario Run y Mario Kart han sido menos acertadas dado que Nintendo aún no ha dado con la tecla de como monetizar adecuadamente sus IPs en móvil, en mi opinión, es cuestión de tiempo que lo hagan.

¿Netflix de Nintendo?

Esto ya es teoría mía, todos los grandes han sacado un servicio de steaming tipo Netflix pero de videojuegos. Microsoft supera los 25M de usuarios pagando 10€ mes, Sony exactamente igual. Te dan acceso al catálogo de juego de todas las consolas anteriores a algunos juegos actuales por un coste mensual, ingresos recurrentes.

¿Cual es la marca con el catálogo más extenso a años luz de las demás? Nintendo. Si sacan un servicio de streaming como Microsoft y Sony, éxito garantizado. Teniendo en cuenta que todos lo están haciendo, para mi será cuestión de tiempo.

Podrían articularlo de dos formas:

Añadiendo un plus a Nintendo Switch online, con lo que supondría un incremento del coste para los usuarios, es decir, un mayor ARPU.

Sacando un servicio independiente que englobe todo el catálogo de todas las consolas que ha sacado Nintendo a lo largo de su historia (catálogo más extenso)

Al menos una de ambas alternativas creo que es cuestión de tiempo que se de, por lo que supondría un extra de ingresos recurrentes interesantes.

Compañía poco cíclica

El título es algo engañoso, dado que Nintendo a lo largo de su historia si que ha sido cíclica. La clave está en que esta ciclicidad no ha tenido ninguna relación con la realidad económica, la relación ha sido más bien con el ciclo de la consola que estaba vigente en cada momento. Esto significa que en cada pico de ciclo de la consola correspondiente, las ventas de hardware y software comenzaban a descender volviendo a la compañía más cíclica.

Podéis ver como en lo peor de la crisis económica de 2008, Nintendo superaba record de ventas, por lo que hay una descorrelación entre sus ventas y el ciclo económico.

Eliminar el ciclo será clave para la evolución futura, el planteamiento que están afrontando con Switch creo que permitirá al menos suavizarlo considerablemente. Tengamos en cuenta que Nintendo lo que pretende con Switch es alargar al máximo su ciclo, sacando una Switch de nueva generación (la pro), la cual compartirá base de usuarios y juegos. Esto significa que quien tenga la Switch antigua, seguirá pudiendo disfrutar de la mayor parte del catálogo (seguramente haya algunos exclusivos de Switch Pro), mientras que los usuarios que quieran una mayor potencia, podrán adquirir la Switch de nueva generación.

Para que Nintendo sea menos cíclica debería haber una menor dependencia de la venta de Hardware y más constante de Software. Con el planteamiento que tienen con Switch (alargar al máximo su vida útil) desde luego que pueden dar con la tecla para conseguirlo, por el momento, el hardware constantemente representa más del 50% de las ventas.

Stakes

Nintendo tiene una participación del 33% en The Pokemon Company, la cual es un activo fundamental para la compañía. Tengamos en cuenta que entre los juegos más vendidos de la historia, varios de ellos son Pokemon.

Respecto a los ingresos, solo pasan por P&L los juegos de Pokemon que son desarrollados internamente.

Por otro lado tienen una participación en Niantic que no es desvelada por la propia Nintendo. Cuando Niantic se separó de Google creando una compañía independiente, tanto Nintendo, como Google y TPC entraron en el capital a través del funding de las Series A.

Niantic ha sido una compañía tremendamente exitosa, pero es imposible valorar a cuanto corresponde el equity stake por parte de Nintendo. Lo que sí sabemos es que esa participación le da derecho a Nintendo a obtener interesantes beneficios por juegos como Pokemon Go.

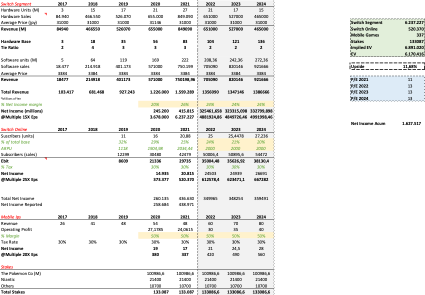

Valoración

En resumen tenemos varias patas que forman el negocio:

Switch

Juegos móviles

Nintendo Switch Online

Los stakes en otras empresas.

Para valorar Nintendo haremos una valoración actual por suma de partes siendo conservadores en los múltiplos utilizados. En base a esto obtenemos lo siguiente:

Un upside del 12% (en estático sobre los números de hoy, no es una valoración forward). Esta valoración ha sido realizada asumiendo un múltiplo de 15 veces para el core del negocio (switch). Teniendo en cuenta que el sector cotiza a 30x beneficios, estamos protegiéndonos en caso de que haya una caída en las ventas de hardware y software (parece que está lejos de suceder eso)

Además, al no estar valorando a futuro, no estamos teniendo en cuenta la subida en márgenes por el cambio a distribución digital, ni la opcionalidad de los parques, los juegos móviles, el crecimiento en el modelo de suscripción. Todos esos puntos sería opcionalidad pura que no tenemos que utilizar para valorar Nintendo.

Puedes además seguirnos en las RRSS:

En nuestra cuenta de Twitter donde solemos publicar análisis de mercado, compañías y demás artículos útiles sobre los mercados financieros:

En nuestra cuenta de Youtube donde publicamos análisis de empresas, podcast y otros videos de utilidad:

En nuestra página web donde tendrás todo tipo de contenido sobre Cartera Permanente, análisis empresarial y nuestras intervenciones en los medios de comunicación:

En nuestro canal de telegram donde resolvemos dudas en tiempo real de partícipes y amigos de Icaria Capital, comunidad de inversión conservadora:

Escucha nuestro podcast donde hablamos de oportunidades en empresas, tesis de inversión y en general, de temas relacionados con los mercados. Puedes escucharlo en las principales plataformas.

Me encantó el análisis, muchas gracias.