Resultados de Ryman en detalle

Resultados de Ryman en detalle

Un vistazo a los resultados de una gran compañía

Ayer reportó una de nuestras compañías favoritas para el largo plazo. Los resultados no han sido del todo entendidos dado que Ryman es una de las compañías que encierra mayor dificultad de comprensión, vamos a profundizar en ellos para entender los aspectos relevantes.

Negocio subyacente

El underlying profit cae un 7%. Es una medida no GAAP que está relacionada con la parte intrínseca del negocio (sin tener en cuenta los movimientos en valoraciones de los inmuebles).

Esta caída es más severa en Australia que en Nueva Zelanda, donde cae un 24%, en cambio en Nueva Zelanda cierra prácticamente flat. Es normal que haya caídas en el underlying profit teniendo en cuenta que ha sido el año del COVID. En Nueva Zelanda al estar considerablemente más aislados no ha impactado de la misma forma que en Australia.

El beneficio operativo ajustado incluye:

+ Management fees

+ Care fees

+ Margen de las ventas y reventas de derechos de ocupación

- Costes operativos

- Depreciación y amortización

Ha caído un 7% en un año tan duro como 2020, por lo que el negocio de Ryman ha tenido un buen desempeño teniendo en cuenta el contexto.

Ahora desgranemos porque ha caído el underlying profit y de esta forma veremos que en vez de un buen desempeño, Ryman lo ha hecho de forma espectacular en este año.

Management fees crecen un 8%

Care fees crecen un 5%

Las nuevas ventas de derechos de ocupación han caído ligeramente (de 110 a 107) con un margen del 22%

Las reventas de derechos de ocupación han subido (de 106 a 108) con un margen del 27%

¿Dónde ha estado el problema entonces?

En los sobrecostes derivados de la situación del COVID que han pasado de representar un 77% de media sobre ventas a un 87%. Estos sobrecostes son temporales, no estructurales, por lo que el negocio permanece intacto mostrando una resiliencia sobresaliente en un entorno tan complicado.

El cash recibido por futuros residentes como entrada por derechos de ocupación ha tenido un incremento sustancial en el H2 mitigando el difícil H1 que hubo en este sentido. En lo que va de año se han incrementado un 4% a pesar de las tremendas dificultades del H1.

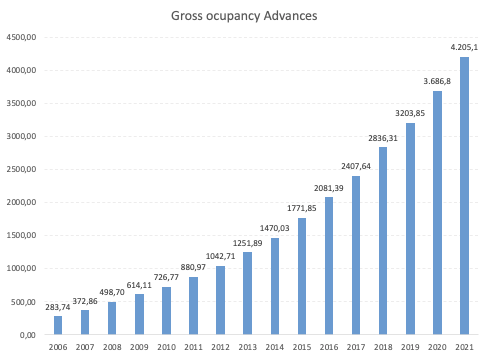

Los avances por derechos de ocupación siguen creciendo a doble dígito, recordemos que este es el float para poder financiar gran parte de las villas que construye Ryman y que posteriormente generarán reventas con su margen correspondiente (media del 25%).

Por último los precios medios de venta y reventa siguen subiendo no solo por un buen desempeño del mercado inmobiliario, si no porque Ryman desde hace años se está centrando en zonas más Premium donde el valor de los inmuebles es más alto.

Crecimiento

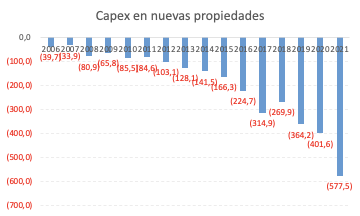

Ryman Healthcare sigue invirtiendo al mayor ritmo de su historia, es fácil verlo con una simple imagen:

Lejos de ralentizarse esta tendencia, seguirá incrementándose, da muestras de que previsiones tiene Ryman para el futuro de su negocio. Estas previsiones están fundamentadas de forma sólida en la tendencia demográfica y en la cada vez más importante necesidad de los servicios de Ryman.

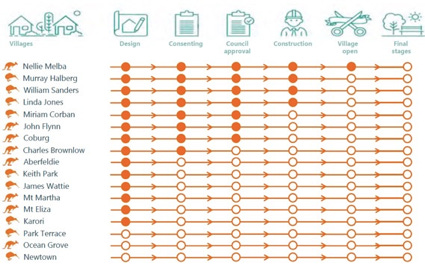

El pipeline en 2018 tenía esta pinta:

En 2021 la imagen ha variado bastante:

Todo esto repercutirá en un incremento de las management fees, care fees, nuevas ventas y futuras reventas, un efecto compounder en toda regla.

Los precios del inmobiliario se han recuperado bien tanto en Nueva Zelanda como en Victoria (Australia) y esto desde luego se hará notar en el futuro. El resales Bank de Ryman se encuentra en máximas y esto es, el beneficio latente que hay en las viviendas ocupadas y que formarán parte de las resales en cuanto el inquilino se sustituya.

En definitiva, buenos resultados teniendo en cuenta el contexto, pipeline gigantesco, negocio subyacente creciendo de forma saludable y sobre todo, unas expectativas futuras muy positivas.

Hola, enhorabuena por el post.

¿ Me puedes por favor explicar de donde sacas todo el contenido de esta frase en el informe anual?

Las nuevas ventas de derechos de ocupación han caído ligeramente (de 110 a 107) con un margen del 22%

Gracias